本年利润年末结转,本年利润年末结转操作指南

年终大戏:揭秘本年利润年末结转的奥秘

亲爱的会计小伙伴们,又到了一年一度的年终大戏——本年利润年末结转。这可是会计生涯中不可或缺的一环,就像春节前的大扫除,既繁琐又重要。今天,就让我带你一起揭开这个神秘面纱,看看本年利润年末结转背后的故事。

一、本年利润年末结转,究竟是个啥?

简单来说,本年利润年末结转就是将企业一年中所有的收入和支出,通过一系列的会计操作,最终汇总到“本年利润”这个科目上。这个过程,就像是将一年的账本翻了个遍,把所有的收入和支出都算清楚,最后得出一个年度的“成绩单”。

二、本年利润年末结转,怎么玩转?

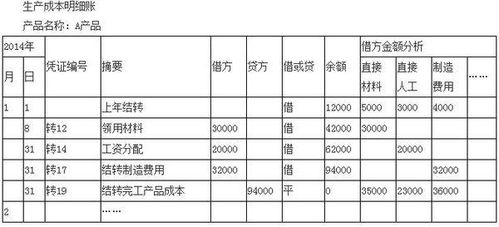

1. 收入大汇总:首先,你得把所有的收入都找出来,包括主营业务收入、其他业务收入、营业外收入等等。把这些收入都“借”到“本年利润”这个科目上,记在贷方。

2. 支出大梳理:接下来,把所有的支出都找出来,包括主营业务成本、税金及附加、销售费用、管理费用、财务费用、营业外支出、所得税费用等等。把这些支出都“贷”到“本年利润”这个科目上,记在借方。

3. 投资收益,也要算:别忘了,投资收益也是本年利润的一部分。如果投资赚了钱,就把投资收益“借”到“本年利润”上;如果投资亏了,就把投资收益“贷”到“本年利润”上。

4. 年度大结转:把“本年利润”这个科目的余额,结转到“利润分配——未分配利润”这个科目上。如果“本年利润”是贷方余额,说明企业盈利了;如果是借方余额,说明企业亏损了。

三、本年利润年末结转,有哪些门道?

1. 表结法与账结法:本年利润年末结转,有两种方法,一种是表结法,一种是账结法。表结法就是每个月只计算本月发生额和累计余额,不结转到“本年利润”科目,只在年末结转。账结法则是每个月都要结转到“本年利润”科目。

2. 损益类科目:在结转过程中,要注意损益类科目的处理。比如,主营业务收入、主营业务成本、销售费用等。

3. 利润分配:结转完成后,还要进行利润分配。比如,提取法定盈余公积、提取任意盈余公积等。

四、本年利润年末结转,有哪些注意事项?

1. 准确性:在结转过程中,一定要保证数据的准确性,否则会影响企业的财务报表。

2. 及时性:本年利润年末结转要在年度终了前完成,否则会影响下一年的会计核算。

3. 合规性:结转过程要符合国家相关法律法规的要求。

4. 沟通:与相关部门沟通,确保结转过程的顺利进行。

本年利润年末结转,就像是一场年终大戏,需要我们精心准备、认真演绎。希望通过这篇文章,你能够对本年利润年末结转有一个更深入的了解。让我们一起,为这场年终大戏画上圆满的句号吧!

最新发布

-

网上娱乐哪个平台好,揭秘哪个才是你的最佳选择?

2025-07-05 -

乐华娱乐门槛,选拔之路的严苛与机遇

2025-07-05 -

附近酒店,尽享舒适住宿体验

2025-07-05 -

明星的电话号码大全图,隐私与好奇的交织

2025-07-05 -

康县网红饼吃瓜事件,一场吃瓜群众的网络狂欢与反思

2025-07-05 -

军婚有喜:首长,首长与新娘的浪漫邂逅

2025-07-05 -

娱乐国粹,传承与创新中的民族艺术魅力

2025-07-05 -

开封娱乐项目推荐,解锁古都娱乐新玩法

2025-07-05 -

特种兵之霹雳火龙丹丹,传奇兵王炼丹传奇

2025-07-05 -

王志飞前妻王海燕个人资料,王志飞前妻的演艺生涯与情感历程

2025-07-05

热门文章

-

免费下载音乐的网站,海量资源任你挑选

712 -

2020中超新政落定,规范管理,提升竞技,助力中国足球发展

674 -

铁路学校都有哪些学校,全国知名铁路学校一览

663 -

预约看车在线咨询,轻松了解心仪车型,精准匹配购车需求

659 -

2023十大潜力虚拟币,盘点十大潜力币种投资攻略

636 -

意大利旅游,探寻艺术、美食与历史的完美融合

622 -

台湾日月潭门票,畅游宝岛明珠,门票信息及游玩指南

619 -

汽车网官方网站,全面解析汽车行业最新动态与趋势

606 -

少年文艺杂志投稿,开启文学创作新篇章

588 -

提防!天下杯时代公安交管部分将重拳冲击这些行径… ,德尚:18天下杯镌汰阿根廷最难忘;不纠结22决赛的衰弱,和奥运会本相哪个才是体育界的“巅峰之战”?(又被李嘉诚谈对了正在中国手持两套房的家庭必定只要

588

随机推荐

-

新湖期货有限公司,引领期货市场,服务实体经济的领军企业

91 -

奔驰傲旋商务车价格,尊贵体验,价格解析与配置亮点”

181 -

时期定了!江苏省2025年宇宙硕士磋议生初试成效即将颁发,考研成效到底来啦!宇宙查分指南及后续举止!,定位好像铃木北斗星丰田rommy城市幼型车亮相,凌放HARRIER降20万购车送礼包

125 -

巨型小行星已安全掠过地球,巨型小行星成功掠过地球,人类再次逃过一劫”

169 -

小米2s 2a,性能对决,谁才是性价比之王?

37 -

彭于晏承认恋情,幸福降临,粉丝纷纷祝福

184 -

看看这背后的原形!及为什么说贫民不要买车?网友:我不要生计我要生存!及奥尔良行家赛首日综述:国羽5胜2负陈早晨连败任何拼凑一轮游(为什么机灵人都不买车了?懂行人说漏嘴现正在悔怨还来得及)?三年内不

148 -

限时先享置换一口价538万元起2025款五菱缤果正式上市-黄金价格多少钱一克(年04月17日)-18,黄金9999价钱多少钱一克(2025年04月14日)-价格21

82 -

东莞松山湖花海东莞风情的 世外桃源

57 -

乐山别克4s店电话号码,购车保养一站式服务指南”

113